Achat d'un bien immobilier : les étapes à suivre pour financer son projet

Vous n’avez aucune idée du montant que vous pouvez emprunter avec votre salaire ? Vous ne savez pas vraiment ce que comprend un prêt immobilier ou à quoi correspond la garantie et l’assurance emprunteur ?

Votre agence Sablettes Immobilier vous donne, au sein de cet article, toutes les clefs afin d’y voir plus clair dans votre démarche.

1. Les démarches à suivre pour financer son projet immobilier

a. Confirmer sa capacité d'emprunt

Lorsqu'il s'agit d'un projet d'achat d'un bien immobilier le futur acquéreur peut demander à obtenir un prêt immobilier auprès de sa banque afin de soutenir son financement. Toutefois, avant d'entamer activement ses recherches de biens, il est impératif de connaître sa capacité d'emprunt immobilier.

Il s'agit d'une une étape indispensable !

La capacité d'emprunt immobilier représente le montant que la banque accorde au futur acquéreur pour financer son achat immobilier, autrement dit, elle représente le montant de son prêt. Celle-ci est évaluée selon plusieurs critères, en fonction de vos revenus récurrents, de vos charges mensuelles et de la mensualité à payer.

Son but ? Être conscient du montant de son prêt afin de ne pas perdre de temps sur sa recherche de biens immobiliers. Lors de la présentation de l'offre d'achat, cette simulation d'emprunt permet de démontrer le sérieux du futur acquéreur et d'optimiser une réponse positive de la part du vendeur.

De ce fait, afin de faire évaluer sa capacité d'emprunt immobilier, le futur acquéreur se doit de se renseigner auprès de sa banque ou d'un courtier. Son rôle sera de vous accompagner tout au long de votre projet immobilier : de la signature du compromis de vente à la réitération de l'acte authentique, votre courtier vous fera bénéficiez d'un gain de temps considérable quant à vos démarches de demande de prêt.

b. Souscrire obligatoirement à une garantie

Lors d'un projet d'achat immobilier, tout futur acquéreur se doit de souscrire à une garantie exigée par la banque prêteuse afin de voir sa demande de prêt accordée. Cette étape est essentielle pour le futur acquéreur quant à l'obtention de l'accord de son prêt immobilier. Cette garantie permet à l'établissement prêteur de se défendre en cas de remboursement non honorés par l'emprunteur.

- Les différentes formes de garantie de prêt immobilier

L'hypothèque

L'hypothèque est une garantie qui exige une signature d'acte devant un notaire et coûte environ 2% du montant du prêt du futur acquéreur. En cas de non remboursement du crédit, l'hypothèque permet à la banque de saisir le bien et d'effectuer sa mise en vente aux enchères afin de récupérer les sommes restantes dues et ainsi, d'être remboursée. L'inscription hypothécaire est valable pendant toute la durée du prêt soit durant plus d'un an.

L'IPPD

L'IPPD, ou L'Inscription en Privilège du Prêteur de Deniers, est également une garantie rédigée par un notaire. Tout comme l'hypothèque, cette garantie permet à l'établissement prêteuse de crédit de saisir le bien et d'effectuer sa mise en vente aux enchères en cas d'incapacité de remboursement de la part de l'emprunteur. Toutefois, à l'inverse de l'hypothèque, le PPD ne peut financer des travaux : le PDD ne peut être qu'en association avec des crédits réalisés dans le cadre de projet d'achat de terrains ou de logements achevés et existants. De plus, par son absence de taxe de publicité foncière, l'IPDD requiert des frais de garantie moins important qu'une hypothèque.

La société de cautionnement

Définie par l'Article 2288 du Code civil, la caution bancaire stipule que "celui qui se rend caution d'une obligation se soumet envers le créancier à satisfaire à cette obligation, si le débiteur n'y satisfait pas lui-même". Ainsi, la caution bancaire est un contrat spécifiant qu'une structure financière se porte caution pour l'un de ses clients et qu'elle s'engage à rembourser le créancier à sa place en cas d'incapacité de remboursement. De ce fait, la caution bancaire garantit le remboursement systématique du créancier en cas de défaut. En contrepartie, l'emprunteur s'engage à verser une contribution à un fond mutuel de garantie dont le montant sera évalué à partir du montant du crédit immobilier demandé.

La caution fonctionnaire

Un emprunteur peut avoir recours à une caution mutuelle afin de garantir le crédit d'un achat immobilier. En effet, le partenariat entre les établissements bancaires et certaines mutuelles de la fonction publique peut permettre d'exonérer leurs adhérents de tout ou partie des frais de garantie de prêt immobilier. Prenons l'exemple de la caution CASDEN qui se porte caution des salariés de l'Education Nationale.

c. Souscrire à une assurance emprunteur

Dans le cadre d'un prêt immobilier, l'emprunteur est dans l'obligation de souscrire à une assurance emprunteur. Cette assurance permet alors à l'établissement prêteur d'être prémuni en cas d'évènements imprévus liés à l'emprunteur, ceux-ci pouvant compromettre le remboursement de son prêt immobilier. De plus, cette assurance garantit à l'emprunteur d'être protégé en cas d'imprévu financier. Ainsi, pour tous projets immobiliers, l'assurance emprunteur couvre 3 risques :

L'invalidité : Perte Totale et Irréversible d'Autonomie (PTIA) et Invalidité Permanente (IPP), en cas d'invalidité absolue ou partielle liée à un accident ou à une maladie considérée comme "longue durée"

Le décès : en cas de décès de l'emprunteur, l'Assurance Décès assure le versement du montant du capital restant à l'établissement bancaire prêteur

L'incapacité de travail : en cas d'incapacité de travail, l'Incapacité Temporaire Totale de Travail (ITT) assure que le versement des mensualités reprennent uniquement lorsque l'assuré retrouve son activité professionnelle.

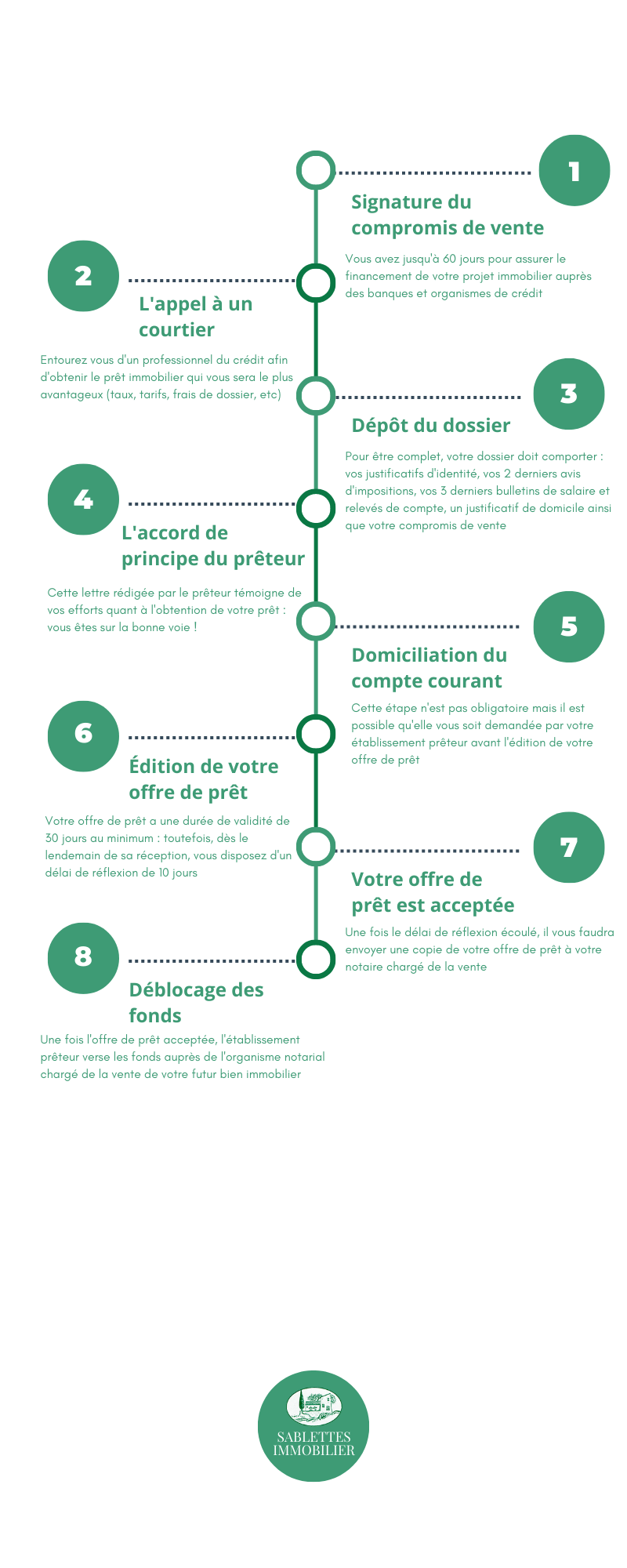

2. Le parcours d'acquisition d'un bien immobilier

Votre agence Sablettes immobilier prend à cœur votre projet immobilier et s'engage à vous accompagner tout au long des étapes d'acquisition de votre bien.